V poslední době narážím na neskutečné případy z oblasti stavebního spoření. Po uplynutí 6 let můžou stavební spořitelny bez vašeho souhlasu měnit podmínky.

Setkávám se nejčastěji:

– se snížením úrokové sazby až na 0%,

– se zvýšení poplatku za vedení účtu až na dvojnásobek,

– s vypovězením smlouvy i krátkou dobu po navýšení cílové částky.

Bohužel stavební spořitelny tyto změny aplikují a klient si jich často ani nevšimne. Proto doporučuji zkontrolovat poslední výpis vašeho stavebního spoření.

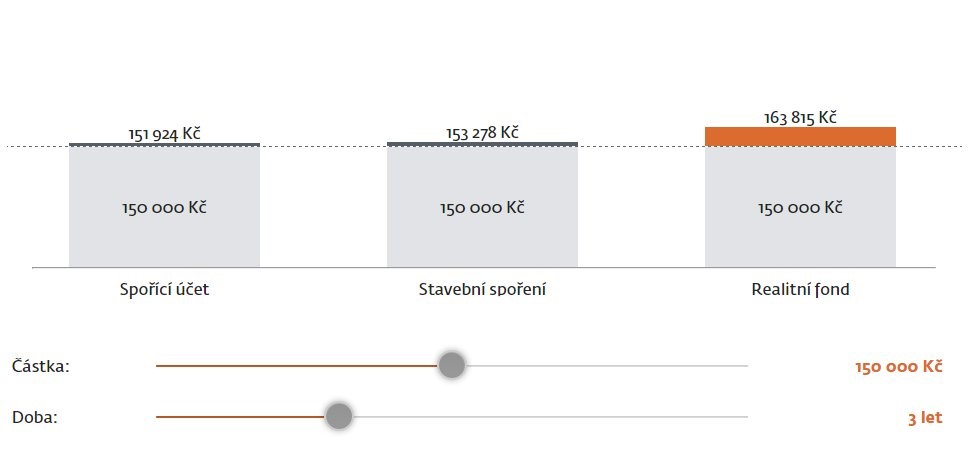

Stavební spoření není špatným produktem, ale jeho výhodnost je podmíněna spořením 20 tis/rok po dobu max. 6 let. Pokud i po 6 letech pokračujete ve stavebním spoření např. další 3 roky s tím, že jen necháte zhodnocovat stávající úspory úrokem ze stavebního spoření, přicházíte každý rok o tisíce korun! Proč? Vysvětlí následující obrázek porovnávající zhodnocování 150tis po dobu 3 let na spořicím účtu, stavebním spoření a realitním fondu.

Kalkulace vychází z následujícího: spořicí účet s 0,5% úrokem a 15%daní; stavební spoření s 1% úrokem, 15% daní, vedením účtu 320 Kč/rok, státní podporou z úroků; realitní fond se 4% úrokem a 3% poplatkem.

Ještě jednou radím zkontrolovat poslední výpis a v případě nesrovnalostí se mi ozvat, abyste nepřicházeli o další tisíce korun.

Doporučuji věnovat pár minut čtení i starším článkům o realitním fondu a stavebním spoření.